Guru českých restrukturalizátorů Václav Novák, který na přelomu tisíciletí

zachraňoval ostravské Vítkovice a později pomáhal restrukturalizovat ČSA, má o

současné krizi jasno. „Přežijí jen ty firmy, které generují vysokou marži a

mají relativně nízké zadlužení,“ říká Novák, který loni zhodnotil devítiletou

práci ve firmě Technistone.

Tuto královéhradeckou firmu, která začala vyrábět na konci devadesátých let,

koupil s obchodním partnerem Zdeňkem Šmejkalem v roce 2010, kdy na stavební

byznys tvrdě dopadla světová finanční krize a podnik byl na hranici insolvence.

Firmu, která z umělého křemene vyrábí především kuchyňské desky, pak loni v létě majitelé prodali za zhruba 1,7 miliardy korun americké skupině Wilsonart Engineered Surfaces z Texasu „V Technistonu jsme se soustředili celou dobu na zvyšování marže, kterou se nám podařilo dostat k 45 procentům. Pokud se týče EBITDA marže, tak ta byla při přebírání záporná, ale končili jsme na úrovni zhruba 25 procent, což je krásný ukazatel,“ vypráví Novák.

Bez tradice

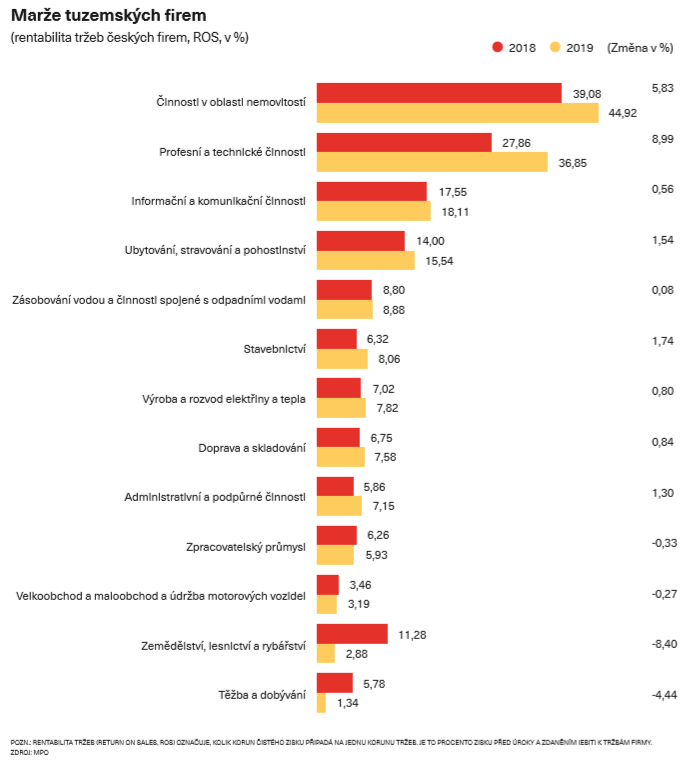

Vysoké marže jsou však pro mnoho tuzemských firem stále jen vzdáleným snem.

Jak ukazují data ministerstva průmyslu (viz tabulku Marže tuzemských firem), k

nejziskovějším oborům patří práce s nemovitostmi. Následují intelektuální

výkony, kam spadají daňoví poradci, právníci, inženýři či informatici. Dobře si

vede také ubytování, stravování a pohostinství. Výkonnost hotelů a restaurací

je dobrou zprávou, protože na tuto oblast dopadla pandemická krize snad

nejhůře, jelikož po vyhlášení nouzového stavu museli majitelé své provozy

zavřít.

Naopak špatnou zprávou je nízká výkonnost automobilového průmyslu, který

tvoří skoro desetinu celé ekonomiky.

Většina tuzemských automotive firem je jen prostředním článkem zahraničního

dodavatelského řetězce, kde finální výrobek produkuje (a marži inkasuje) někdo

jiný - zejména Německo, kde končí většina českého exportu. Někde uprostřed pak

jsou například stavební firmy, které sice marže zvýšily, ale osmiprocentní

rentabilita kapitálu není žádný zázrak.

Podle Nováka je problémem českých firem krátká tradice vlastnictví. Kapitál

je mladý a většina firem zatím prostě nenabyla dost zkušeností. Když vezmeme

příklad ze stavebnictví, tak například švýcarská rodinná firma Liebherr, která

vyrábí jeřáby a stavební stroje, vznikla ve městě Kirchdorf an der Iller

západně od Mnichova už v roce 1949 a vede ji pátá generace vlastníků. V Česku

vlastní rodinné firmy stále převážně jejich zakladatelé.

Vyplývá z toho mimo jiné i to, že si Češi neprošli dostatečným počtem útrap

či krizí a podstatně hůře si uvědomují rizika, která mohou přijít. „Dnes jsem

seděl s manažerem jedné z opravdu velkých českých firem a bavili jsme se o tom,

jak dělají rozpočet. Byl to první člověk, kterého jsem v privátních českých

firmách potkal, jenž v rozpočtu zohledňuje rizika, tedy přidává tam nějaké

faktory, co se stane, když…,“ říká restrukturalizátor Novák.

Ve firmách se zahraničními vlastníky - těch působících v Česku - je přitom tvorba rezerv a plánování rizik mnohem častější. Možná i proto podle pravidelné finanční analýzy ministerstva průmyslu a obchodu jsou daleko ziskovější než firmy s českými vlastníky.

Slabí padnou

Za dobu trvání nouzového stavu vysílají firmy signály od těch

nejpozitivnějších (hlavně online byznys) až po ty nejhorší (zejména z

turistického ruchu). „Když se podíváte, kolik českých firem se hroutí po dvou

měsících padlých tržeb, tak si říkáte: vždyť ony si vlastně ani nezaslouží žít!“

glosuje situaci Novák.

V jiných zemích se to samozřejmě děje také, ale podle Nováka česká ekonomika

doplácí na svou nezralost a nevyškolenost. „Vychází mi závěr, že absence

dlouhodobé zkušenosti se soky, krizemi, nenadálými událostmi a zároveň

absolutní absence celkové zodpovědnosti za svěřený majetek v případě rodinných

firem vedla k tomu, že firmy riskovaly víc. A když riskujete víc a přijde

špatná doba, tak víc proděláte,“ říká.

Výsledkem je, že lokální firmy budou v příštích měsících cílem převzetí ze

strany společností se zahraničními vlastníky, kteří budou kapitálově silnější.

Česko, které se pomalu začínalo vymaňovat ze syndromu montoven, tak ustoupí

zase krok vzad. O práci sice čeští zaměstnanci většinou nepřijdou, protože jsou

stále levnější než v západních státech, ale přidaná hodnota, a tedy většina

zisku, poputuje k zahraničním vlastníkům.

Obrovský odliv dividend, který za loňský rok dosáhl rekordní výše 299

miliard, se tak bude v příštích letech zvyšovat a Česko nebude bohatnout tak

rychle, jak by mohlo. Firem, které budují svůj produkt na intelektuálním

vlastnictví jako například antivirový Avast či Průša Research,

v tuzemsku zase tolik není. Z tabulky Marže tuzemských firem je vidět, že

oborů, které si vystačí s několika málo procenty, je stále velké množství.

„Česká firma bohužel nemá vnitřní tendenci koncentrovat se na marže. Tak

nějak vnímají, že růst je důležitý, marže zas tak moc ne, nějaký zisk máme. Ale

kupříkladu aby firma byla v nějakém oboru kloudná, tak potřebujete EBITDA (zisk

před započtením úroků, daní a odpisů) na úrovni 20 procent. Když někdo má pětiprocentní

EBITDA a tvrdí, že je to dobré, říkám mu, že si koleduje o problém,“ uzavírá

Novák. Pro srovnání, hrubá marže u telefonů iPhone přesahuje padesát procent.

Z tohoto pohledu jsou bezpředmětné například úvahy o státní záchraně

ČSA/Travel Service podnikatele Jiřího Šimáněho. Firma nemá žádný unikátní

produkt a marže, které by ji odlišovaly od konkurence, a na rozdíl třeba od

nízkonákladovky Ryanair, která mučí cestující výměnou za nízkou cenu, nemá ani

žádnou obrovskou hotovostní zásobu.

Vyčkávání

Silnější hráči - čeští i zahraniční - se začínají zajímat o své slabé

konkurenty už nyní. „Firmy, které mají to štěstí, že mají dostatečně velké

hotovostní zásoby, se opatrně začínají dívat na další možnosti akvizic.

Začínají se ozývat s novými transakcemi typu, že některá firma potřebuje

pomoc a chtějí v ní kupovat podíl nebo poskytnout dodatečné financování,“ řekl

týdeníku Euro partner mezinárodní advokátní kanceláře White & Case David

Plch.

Podle něj jde v první fázi o nejvíc paralyzované oblasti, například kamenné

obchody v retailu kromě potravin, hotely a restaurace. Silnější firmy si přitom

už připravují palebnou sílu - vydávají dluhopisy nebo si sjednávají bankovní

půjčky, aby měly dostatek hotovosti na nákupy.

Zasažené firmy podle Plcha dnes začínají uvažovat, co budou dál dělat.

Největší obavy u nich panují z toho, aby se pandemie nevrátila jako v

Singapuru, kde se situace uvolnila a pak se opatření zase zostřila. Druhou vlnu

by nemusela přežít spousta firem. „Jednatelé přemýšlejí, co budou dělat, pokud

by jejich provozy byly zavřené a hotovost se negenerovala. Dělají si plán B a

C,“ dodává Plch.

Nejčastější plán A přitom zní, že ekonomický propad bude mít podobu písmena

V a ekonomika po zneklidnění půjde zase rychle nahoru. Za této situace by se

firmy s bankami domluvily nanejvýš na restrukturalizaci dluhů či odložení

splátek.

Plánem B jsou tvrdší opatření typu prodeje nepotřebných aktiv nebo zmíněný

vstup nového investora. A plán C, který si firmy zatím téměř nepřipouštějí, je

krach a celková reorganizace firmy formální soudní cestou.

Situace se bude rozhodovat na podzim, kdy firmám skončí splátkové moratorium

u bank a ukáže se, zda budou schopny generovat nové příjmy a své závazky

splácet. Nebo padnou do náruče svým silnějším rivalům.

ČLÁNKY DO MAILU

ČLÁNKY DO MAILU